La Wallet de Crédito es una solución integral para originación, operación y gestión de productos crediticios digitales. Está diseñada para fintechs, SOFOMES, originadoras o alianzas B2B que buscan operar líneas de crédito simples, con tarjeta integrada. Todo el flujo es 100% digital y escalable, adaptado a proyectos que requieren velocidad de despliegue, cumplimiento técnico y experiencia de usuario probada.

Permite implementar tanto modelos de crédito al consumo como modelos de financiamiento por convenio (educativo, nómina, afiliados), con integración directa a Buró de Crédito para scoring y uso de tarjetas (físicas o digitales) mediante Pomelo. Además, contempla funcionalidades complementarias como el pago de servicios con MTCenter y notificaciones automatizadas.

Cuenta con infraestructura robusta para onboarding, validación, seguimiento de cartera, control de riesgo y operación multicanal. Su arquitectura modular permite adaptarse a distintos modelos de negocio, sin perder trazabilidad ni cumplimiento técnico.

Nuestra Wallet de Crédito está diseñada para adaptarse a múltiples escenarios de originación, tanto en entornos B2B como B2C. A continuación, presentamos los casos más comunes donde se ha implementado exitosamente:

Originadoras digitales con enfoque en consumo:

Plataformas que otorgan créditos personales a usuarios finales, ya sea de forma directa o a través de apps, marketplaces o webs propias.

Financiamiento educativo, de nómina o afiliados:

Modelos de crédito vinculados a convenios empresariales, programas de educación, beneficios laborales o ecosistemas cerrados.

Tarjetas digitales de marca propia:

Fintechs o instituciones que buscan emitir tarjetas de crédito digitales bajo su propio branding, controlando reglas de uso y límite de línea.

SOFOMES o alianzas B2B con onboarding masivo:

Esquemas de financiamiento que requieren integrar procesos automatizados de originación, evaluación y operación de crédito para grandes volúmenes de usuarios.

Nuestra Wallet de Crédito incluye todos los componentes funcionales necesarios para operar créditos simples de forma segura, digital y auditable:

Flujos digitales de originación:

Captura de datos, validación documental y proceso de solicitud sin intervención humana.

Scoring y asignación de línea:

Evaluación de perfil crediticio con Buró de Crédito e integración de políticas automáticas para asignación de línea.

Tarjeta digital o física integrada:

Emisión de tarjeta con Pomelo, lista para usar desde el saldo aprobado.

Módulo de cobranza y seguimiento:

Gestión automatizada de fechas de pago, avisos y recordatorios.

Panel de cartera y reportes:

Visualización de comportamiento, mora, antigüedad, riesgo y desempeño de cartera.

Compatible con modelos SOFOM o alianzas B2B:

Arquitectura flexible para integrarse con distintas figuras jurídicas o modelos operativos.

Pago de servicios:

Integración con MTCenter para permitir a los usuarios realizar pagos directamente desde su línea de crédito.

Todas las versiones comparten el mismo core y pueden activarse por separado o en combinación, dependiendo del modelo de negocio, necesidades y etapas del proyecto.

A continuación, se presenta una comparativa detallada de los principales flujos y módulos disponibles en cada versión de la Wallet de Crédito. Esta tabla sirve como guía para visualizar rápidamente qué incluye cada variante del producto base, y cómo se adaptan según las necesidades del cliente o su enfoque operativo.

Algunos módulos son activables de forma opcional y pueden incluirse en múltiples versiones, según el caso de uso y la configuración seleccionada en cada implementación.

Aunque ambas versiones comparten gran parte de los módulos funcionales, su principal diferencia radica en la lógica operativa del crédito:

La versión de Crédito Simple otorga una línea no revolvente, sin fecha de corte ni cálculo de pagos mínimos, pensada para usos únicos o con condiciones fijas.

La Tarjeta de Crédito, en cambio, opera bajo un esquema revolvente, con fecha de corte, intereses, saldo reutilizable y pagos mínimos automáticos.

Incluido por defecto

Módulo disponible, activable por configuración o requerimiento

No aplica o no forma parte de esa versión

La Wallet de Crédito está compuesta por módulos independientes que se activan según la versión del producto (Crédito Simple o Tarjeta de Crédito), el caso de uso y los requerimientos específicos de cada cliente. Esta arquitectura modular permite adaptar la solución a distintos modelos operativos, desde originadoras digitales enfocadas en consumo, hasta esquemas B2B con alta escalabilidad o programas con tarjeta digital bajo marca propia.

Cada módulo se desarrolla con estándares de seguridad, experiencia de usuario y cumplimiento regulatorio, y puede integrarse visualmente a la marca del cliente sin afectar la lógica de negocio o la infraestructura base. A continuación, se describen los módulos que forman parte del producto, alineados a la tabla comparativa de funcionalidades.

Flujo 100% digital que permite a los usuarios crear una cuenta directamente desde la app, sin intervención humana. Contempla la captura de datos personales, escaneo y validación de documentos oficiales mediante OCR, cruce con listas negras y aceptación de términos y condiciones.

Cumple con requisitos de cumplimiento para operar como SOFOM o transmisora, pero también puede utilizarse en proyectos no regulados que requieren validación de identidad. Está diseñado para garantizar trazabilidad, prevención de fraudes y una experiencia de incorporación rápida y sin fricciones.

Módulo de autenticación que permite ingresar mediante correo y contraseña. Incluye opciones como recuperación de acceso, recordatorio de sesión, autenticación biométrica (Face ID o Touch ID) y lógica de cierre automático por inactividad.

Está preparado para escalar hacia otros esquemas de seguridad como validación OTP o segundo factor, según los niveles de riesgo definidos por el cliente.

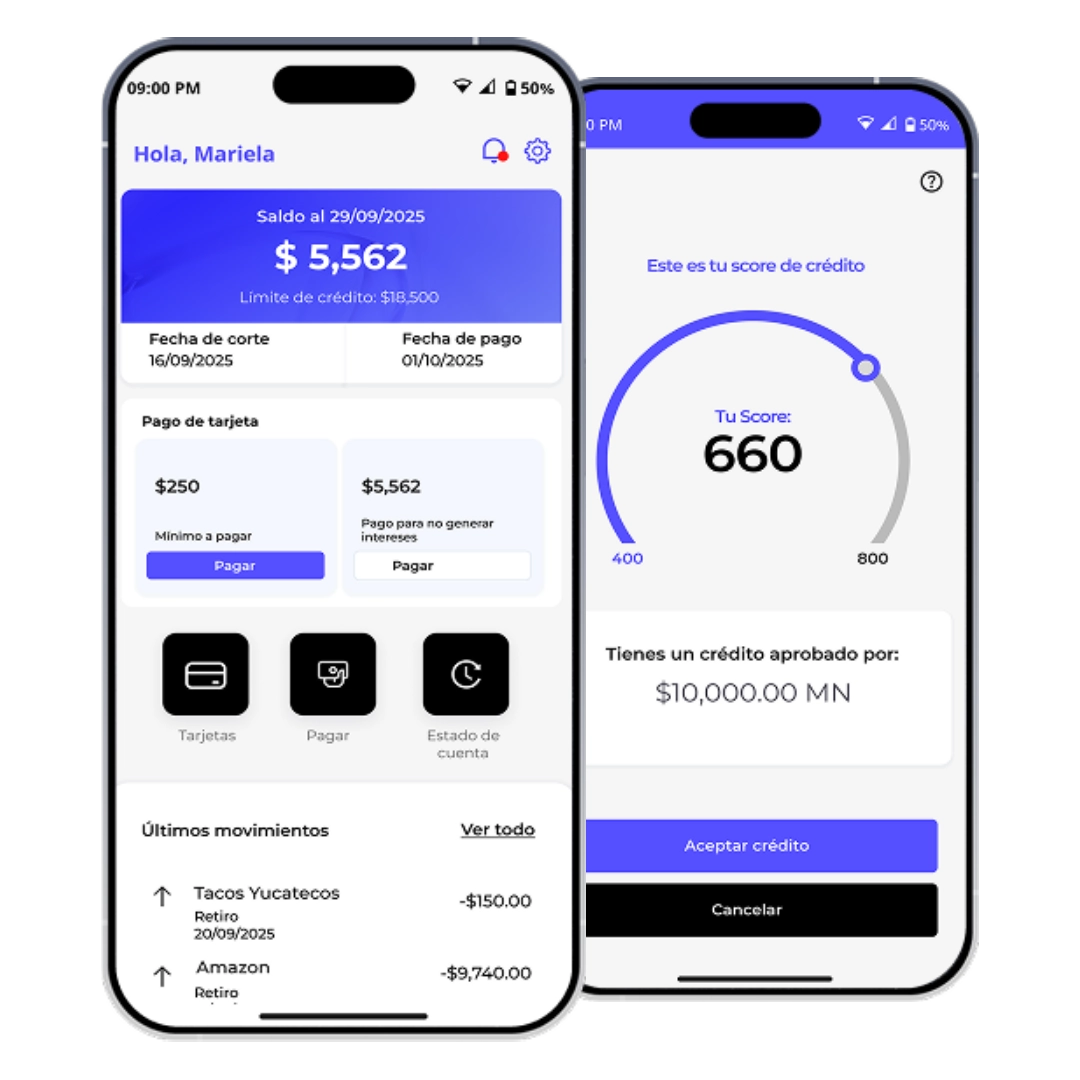

Vista principal donde el usuario puede consultar su saldo disponible y un historial detallado de movimientos. La lista de transacciones incluye información por fecha, tipo de operación, monto y estatus.

Puede adaptarse al branding del cliente y escalar en funcionalidades según se requiera (agregando filtros, categorías o integración con herramientas externas).

Generación automática de avisos ante eventos clave como movimientos inusuales, pagos procesados, rechazos o cambios de seguridad. Las alertas pueden enviarse vía push, correo o mostrarse dentro de la app.

Los canales y reglas de notificación son configurables, permitiendo adaptarse a modelos de riesgo más o menos estrictos, según el tipo de crédito operado.

Funcionalidad que permite realizar pagos a servicios públicos y privados directamente desde el saldo disponible en la wallet.

Incluye validación de referencias, visualización del nombre del servicio y confirmación del monto antes del envío.

El sistema permite operar con pagos únicos o programados (recurrentes), y ofrece una experiencia de pago sencilla y alineada a lo que el usuario espera de una app bancaria.

Está integrado con MTCenter como proveedor de red, lo que permite acceso a un catálogo amplio de servicios a nivel nacional.

Este módulo puede habilitarse como sección dedicada o incrustarse dentro de otros flujos según la necesidad del cliente.

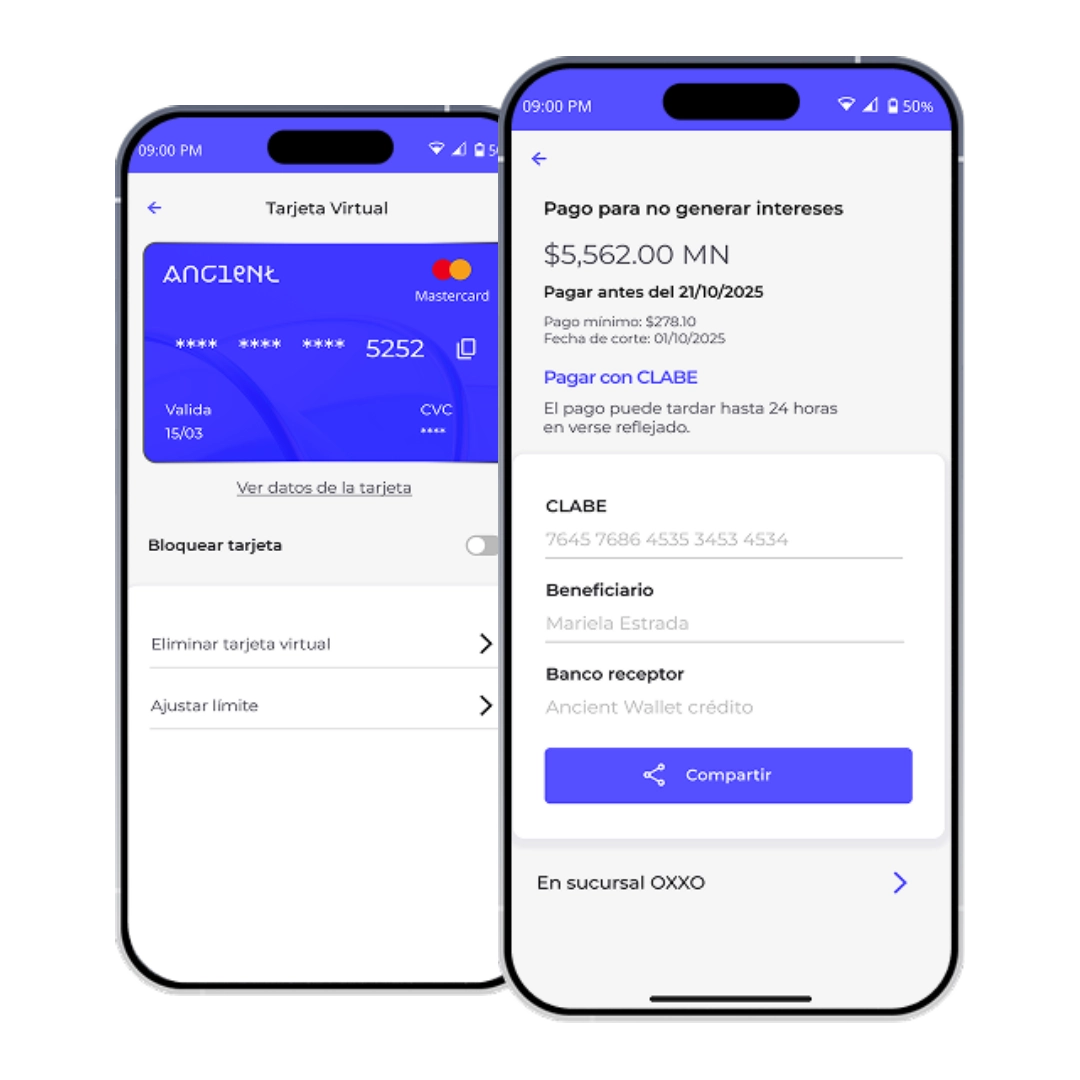

Permite administrar una tarjeta (digital o física) emitida por Pomelo y vinculada a la cuenta de crédito del usuario. Las funciones incluyen activación, bloqueo, consulta de datos sensibles, NIP y movimientos asociados.

La integración con Pomelo asegura trazabilidad, control y cumplimiento de requisitos operativos o normativos del cliente.

Permite definir y mostrar al usuario el monto total de su línea de crédito, el saldo disponible y los montos utilizados. El valor asignado puede ser fijo o dinámico, según el perfil del usuario o el tipo de crédito.

Módulo que realiza consultas a Buró de Crédito para validar el comportamiento financiero del usuario y alimentar un proceso de scoring configurable.

Genera y muestra al usuario su estado de cuenta, incluyendo el detalle de movimientos, línea utilizada, pagos realizados, intereses y fecha de corte. Es indispensable para esquemas de tarjeta de crédito o programas con dispersión recurrente.

Puede incluirse en la app como sección dedicada o entregarse por otros medios, según el modelo operativo.

Módulo que calcula automáticamente los pagos mínimos requeridos y, si aplica, el monto total a pagar para evitar intereses. Este cálculo puede adaptarse a distintos esquemas: crédito rotativo, tasas dinámicas o planes personalizados.

Incluye validaciones, simulaciones y comunicación visual clara para el usuario.

Flujo que permite programar la recolección de pagos en fechas clave, enviar recordatorios y realizar intentos automáticos de cobro mediante SPEI, domiciliación o links de pago.

El sistema registra cada intento de cobro y puede integrarse con estrategias de seguimiento, notificaciones o paneles de monitoreo.

Flujo que permite al usuario cerrar su cuenta directamente desde la app.

Incluye verificación de identidad, confirmación de intención, cancelación de productos asociados y desvinculación de sesiones o dispositivos.

También permite registrar la razón de cancelación para análisis posterior o fines estadísticos.

Este módulo está diseñado para ejecutarse sin fricción, pero con los controles necesarios para evitar cierres accidentales o maliciosos.

Desde esta sección, el usuario puede consultar y actualizar sus datos personales y de contacto, como correo electrónico, teléfono y contraseña.

Cada flujo está guiado por pantallas intuitivas, con confirmaciones y validaciones paso a paso.

También permite configurar opciones generales de la cuenta, como beneficiarios, idioma, notificaciones y otros ajustes.

Es un módulo clave para mantener datos actualizados y reforzar el sentido de control del usuario sobre su cuenta.

Módulo de seguridad que permite al usuario ver todos los dispositivos con sesión activa y administrar accesos. Incluye la posibilidad de cerrar sesiones remotas.

Este módulo refuerza la percepción de seguridad de la app, reduce riesgos operativos y es especialmente útil en contextos donde se habilita el acceso multi-dispositivo.

Funcionalidad disponible para programas con tarjeta física, que permite realizar retiros en cajeros automáticos con validación de NIP y límites configurables. El retiro se carga directamente a la línea de crédito disponible.

Este módulo es útil en programas con dispersión en zonas con baja bancarización o donde se requiere liquidez inmediata.

Módulo enfocado en brindar atención directa y multicanal al usuario. Desde esta sección, el usuario puede acceder a:

- Preguntas frecuentes (FAQ)

- Canal de WhatsApp

- Contacto por correo electrónico

- Opción de llamada directa

Está diseñado para escalar solicitudes con base en la urgencia y ofrece una interfaz sencilla para activar cada vía de contacto.

Personalización de marca, experiencia de usuario y flujos

Adaptamos la interfaz, los textos, los colores, los logos y los nombres de producto a tu identidad de marca. También se personalizan los flujos operativos (como onboarding, scoring o pagos) para que respondan a tu modelo comercial y tus políticas internas.

Infraestructura cloud lista para producción

El entorno está desplegado sobre infraestructura escalable, segura y en alta disponibilidad. Incluye ambientes separados por entorno (dev, QA, producción), herramientas de monitoreo y políticas de respaldo. Se entrega completamente listo para salir a operación.

Tecnología madura, ya en producción con clientes

reales en México

Este producto no es un MVP. Está basado en infraestructura probada, flujos operativos auditables y procesos que ya operan con volúmenes reales en el mercado mexicano.

Código fuente completo, sin bloqueos ni revenue share

No operamos bajo esquemas restrictivos ni licenciamientos abusivos. Se entrega código completo, con documentación y sin dependencias cerradas o comisiones por uso o volumen.

Arquitectura modular y personalizable

Cada componente del sistema funciona como un módulo activable o desactivable según las necesidades del cliente. Esto permite implementar solo lo necesario para cada versión del producto, sin cargar con funcionalidades que no se usarán.

Go-to-market rápido: semanas, no meses

El modelo está diseñado para integrarse e implementarse en semanas. Esto permite validar rápido el mercado, iterar con clientes reales y reducir el tiempo de salida al mercado sin sacrificar robustez técnica ni cumplimiento normativo.

Ancient entrega la wallet con una infraestructura de integraciones probadas y funcionales.

Solicitudes de integración con proveedores distintos implican un esfuerzo adicional y deben evaluarse técnicamente.

Las integraciones son intercambiables gracias a una arquitectura desacoplada, pero requieren esfuerzo de desarrollo adicional si no están dentro del stack base.